نسبت های مالی بورس چیست – آموزش کامل و فرمول محاسبه آن

مقدمه

چارت ایران : رابطه بین دو یا چند رقم از یک صورت مالی را نسبت های مالی گویند. با محاسبه نسبت های مالی و سپس تجزیه و تحلیل آنها نقاط ضعف و قوت شرکت مشخص می شود و این به مدیریت شرکت کمک می کند تا برای برطرف کردن نقاط ضعف و تقویت نقاط قوت شرکت تصمیمات بهتری اتخاذ کنند. همچنین سایر افراد اعم از سهامداران، مشتریان، بستانکاران و سایر ذینفعان نیز می توانند از این نسبت ها در جهت پیشبرد اهداف خویش استفاده کنند.

نسبت های مالی به چهار گروه کلی نسبت های نقدینگی، نسبت های فعالیت (کارایی)، نسبت های اهرمی (بدهی) و نسبت های سود آوری تقسیم می شوند. در ادامه به بررسی نسبت های مهم از دید سهامداران شرکت پرداخته می شود.

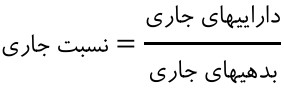

نسبت جاری

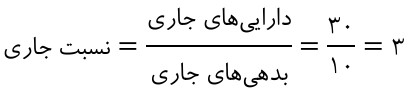

نسبت جاری از تقسیم دارایی های جاری بر بدهی های جاری بدست می آید و توانایی شرکت را در بازپرداخت بدهی های جاری از محل دارایی های جاری اندازه گیری می کند. هر چه نسبت جاری بزرگتر باشد، وضعیت نقدینگی شرکت مطلوب است و بیشتر مورد قبول بستانکاران (اعتباردهندگان) قرار خواهد گرفت. بزرگ بودن بیش از حد نسبت جاری نشانه این است که شرکت مقدار زیادی پول در دارایی هایی به مصرف رسانیده است که مولد نیستند و این از دید یک سهامدار مطلوب نمی باشد. واحد این نسبت دفعه (مرتبه یا بار) است.

مثال : با توجه به اطلاعات زیر نسبت جاری شرکت الف را محاسبه کنید: کل دارایی ها ۱۰۰ میلیون ریال، کل بدهی ها ۴۰ میلیون ریال، دارایی های بلندمدت ۷۰ میلیون ریال و بدهی های بلند مدت ۳۰ میلیون ریال.

30=70-100= دارایی های جاری

10=30-40= بدهی های جاری

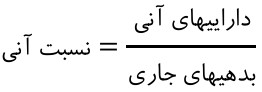

نسبت آنی (فوری یا سریع)

نسبت آنی از تقسیم دارایی های آنی بر بدهی های جاری بدست می آید. دارایی های آنی به شکل نقد هستند و یا نسبت به بقیه دارایی های جاری قابلیت سریعتری برای تبدیل شدن به نقد دارند. این دارایی ها شامل وجوه نقد و بانک، اوراق بهادار کوتاه مدت و حساب های دریافتنی می باشند. اقلامی همچون موجودی کالا، پیش پرداخت ها، سپرده و سفارشات که دیرتر به نقد تبدیل می شوند، در محاسبه نسبت آنی لحاظ نمی شوند.

بستانکاران و اعتباردهندگان کوتاه مدت با استفاده از نسبت آنی بهتر می توانند نقدینگی واحد تجاری را در باز پرداخت بدهی ها ارزیابی کنند. واحد این نسبت دفعه (مرتبه یا بار) است.

مثال: در صورتی که دارایی های جاری موسسه آلفا ۱۰۰۰ ریال، موجودی کالا ۲۰۰ ریال و بدهی های جاری آن ۴۰۰ ریال باشد، نسبت سریع برابر است با:

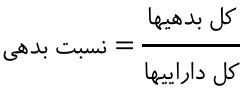

نسبت بدهی

نسبت بدهی درصد استفاده از استقراض را مشخص می کند. چنانچه درصد بازدهی استفاده از وام بیش از درصد هزینه بهره باشد این افزایش سوددهی اثر مستقیم بر بازدهی حقوق صاحبان سهام خواهد داشت. وام دهندگان، نسبت بدهی پایین را ترجیح می دهند. بالا بودن این نسبت بیانگر رسیک بالای اعتباردهندگان بوده و موجب می گردد تا آنها نظر مساعدی نسبت به تمدید اعتبار یا اعطای اعتبار جدید نداشته باشند و در نتیجه شرکت برای اخذ وام بایستی هزینه بیشتری تحمل کند.

مثال: در صورتی که میزان دارایی های جاری و بلندمدت شرکت الف به ترتیب ۲۰ و ۴۰ میلیون ریال و میزان بدهی های جاری و بلندمدت آن هم به ترتیب ۱۰ و ۲۵ میلیون تومان باشد، نسبت بدهی شرکت الف چقدر می باشد؟

نسبت توان پرداخت بهره

این نسبت برای ارزیابی توان واحد تجاری در پرداخت هزینه بهره کار می رود و از تقسیم سود قبل از بهره و مالیات (سود عملیاتی یا EBIT) بر هزینه بهره (I) بدست می آید. علت استفاده از سود قبل از بهره و مالیات در صورت کسر آن است که این سود جهت پرداخت بهره در دسترس است. بستانکاران و سرمایه گذاران جهت افزایش حاشیه ایمنی پرداخت بهره ترجیح می دهند که نسبت پوشش هزینه بهره بیشتر باشد.

نسبت های سود آوری

هدف نهایی مدیریت، حداکثر کردن بازده سهامداران است و سود خالص بهترین ابزار برای تعیین عملکرد مدیریت در دستیابی به این هدف می باشد. بنابراین طبیعی است که سهامداران برای نسبت های سود آوری اهمیت بیشتری قائل بشوند.

نسبت بازده فروش (نسبت حاشیه خالص سود یا حاشیه فروش)

این نسبت از تقسیم سود خالص متعلق به سهامداران عادی بر کل فروش بدست می آید و میزان بازدهی را به ازای هر ریال از فروش نشان می دهد. اگر دو شرکت از نظر فروش، هزینه های عملیاتی و سود قبل از بهره و مالیات همانند یکدیگر باشند، ولی یکی از آنها بیش از دیگری وام بگیرد، در آن صورت شرکت مزبور دارای هزینه بهره بیشتری می باشد و این باعث کاهش سود خالص و در نتیجه کاهش نسبت حاشیه سود خواهد شد. برخی هزینه ها مانند هزینه تامین مالی (هزینه بهره) که ارتباطی به فروش شرکت ندارند، در محاسبه سود خالص لحاظ شده اند که این شاید یکی از نقاط ضعف این نسبت باشد.

مثال: فروش شرکتی ۱۰۰ میلیون ریال، کل هزینه ها ۵۰ میلیون ریال، نرخ مالیات ۲۵% است. حاشیه سود خالص شرکت عبارتست از:

37.5=(0.25-1)(50-100)= سود خالص

نسبت سود عملیاتی

این نسبت معیار قویتری برای ارزیابی سود آوری و فروش است و از تقسیم سود عملیاتی (سود قبل از بهره و مالیات) به فروش خالص بدست می آید، اقلام غیر عملیاتی همچون در آمد و هزینه بهره، و سود و زیان واگذاری دارایی ها در محاسبه سود عملیاتی منظور نمی شود.

مثال: در صورتیکه فروش خالص شرکتی ۵۶ میلیون ریال و سود خالص و سود قبل از بهره و مالیات شرکت به ترتیب ۲۰ و ۳۲ میلیون ریال باشد، با فرض نرخ مالیات ۳۰ درصد، نسبت سود عملیاتی شرکت چقدر است؟

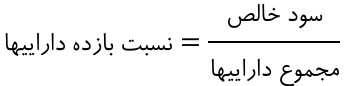

نسبت بازده سرمایه گذاری (ROI) (نسبت بازده دارایی ها) (ROA)

این نسبت معیار بهتری برای سنجش سود آوری واحد تجاری در مقایسه با نسبت حاشیه خالص سود و نسبت سود عملیاتی است زیرا توان مدیریت را در بکار گیری موثر از دارایی ها در ایجاد سود خالص نشان می دهد. این نسبت از تقسیم سود خالص بر مجموع داراییها بدست می آید. مقدار پایین این نسبت می تواند به دو دلیل باشد:

1) قدرت پایین کسب سود از داراییها

۲) هزینه بالای بهره به علت استفاده زیاد از وام.

مثال: در صورتیکه سود خالص شرکت نور 2000 ریال و فروش آن 10000 ریال و مجموع داراییهای آن ۸۰۰۰ ریال باشد، ROI آن چقدر است؟

نسبت بازده حقوق صاحبان سهام (نسبت ارزش ویژه با بازده سرمایه) (ROE)

این نسبت از تقسیم سود خالص بر حقوق صاحبان سهام بدست می آید. در واقع این نسبت نشان دهنده سود شرکت در ازای هر یک ریال حقوق صاحبان سهام است. این نسبت از دید سهامداران شرکت، مهمترین نسبت می باشد. در صورتی که نرخ بازده داراییها (ROI) بیشتر از نرخ بهره بدهی باشد، این مازاد به سهامداران تخصیص می یابد و باعث افزایش نرخ بازده حقوق صاحبان سهام و در نهایت ارزش شرکت خواهد شد.

مثال: میزان دارایی های و بدهی های شرکت الف به ترتیب ۵۵ و ۳۵ میلیون ریال است. با فرض اینکه میزان سود عملیاتی و سود خالص شرکت به ترتیب ۳۶ و ۲۰ میلیون ریال باشد، ارزش ویژه شرکت چقدر است؟

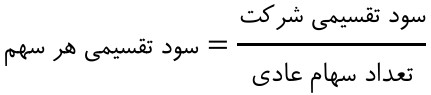

نسبت سود هر سهم (EPS)

این نسبت از تقسیم سود خالص (سود پس از کسر مالیات) منهای سود سهام ممتاز بر تعداد سهام عادی بدست می آید و نشان دهنده این است که در طول یک سال مالی به هر سهم عادی شرکت چقدر سود تعلق می گیرد.

مثال: سرمایه شرکت ب ۲ میلیارد ریال با ارزش اسمی هر سهم عادی ۱۰۰۰ ریال می باشد. با فرض اینکه سود خالص این شرکت ۵۰ میلیون ریال باشد و هیچگونه سهام ممتازی در شرکت وجود نداشته باشد، سود هر سهم (EPS) شرکت چقدر می باشد؟

سود تقسیمی (نقدی) هر سهم (DPS)

این نسبت از تقسیم سود تقسیمی شرکت بر تعداد سهام عادی بدست می آید. در پایان هر سال شرکت ها بخشی از سود خالص را مطابق قانون و بخشی را بر اساس نیاز شرکت نزد خود نگهداری می کنند و مابقی را بین سهامداران تقسیم می نمایند.

به مقدار سودی که شرکت تقسیم می کند و به طور نقدی به دست سهامدار می رسد، سود تقسیمی هر سهم (DPS) گفته می شود. چون سود تقسیمی هر سهم (DPS) بخش از سود هر سهم (EPS) می باشد، مقدار آن معمولا کمتر از سود هر سهم می باشد. در صورتی که تمام سود بین سهامداران تقسیم شود، این دو با یکدیگر برابر می شوند و در بعضی موارد خاص نیز DPS بیشتر از EPS است که این مبلغ اضافی معمولا از محل سود انباشته سال های قبل تامین می شود.

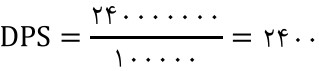

مثال: شرکت الف در سال قبل سود خالص قبل از مالیات به میزان ۴۰۰ میلیون ریال داشته است. نرخ مالیات ۲۵٪ و مبلغ ۲۰٪ سود خالص به سود انباشته اضافه شده و تعداد سهام عادی منتشره 100،000 سهم باشد سود سهام پرداختی به هر سهم چقدر است؟

ابتدا سود خالص بعد از مالیات را محاسبه نموده، سپس میزانی را که باید به سود انباشته اضافه شود را از آن کسر می کنیم و در پایان باقیمانده را بر تعداد سهام تقسیم می کنیم تا سود تقسیمی هر سهم مشخص شود:

300000000= (0.25-1)400000000= سود خالص

240000000= (0.2)300000000= کل سود خالص تقسیمی

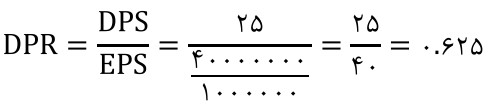

نسبت پرداخت سود نقدی (DPR)

این نسبت از تقسیم سود نقدی هر سهم (DPS) بر سود هر سهم (EPS) بدست می آید. این نسبت نشاندهنده درصدی از سود یک سال مالی است که بین سهامداران عادی تقسیم می شود. سهامداران مایلند که این نسبت بالا باشد (در صد سود پرداختی به آنها بالا باشد) در حالیکه طلبکاران شرکت مایلند این نسبت پایین باشد (نقدینگی کافی برای بازپرداخت اصل و فرع بدهی وجود داشته باشد).

مثال: در سال گذشته شرکت الف بابت هر سهم میزان ۲۵ ریال سود نقدی تقسیم کرده است. در صورتی که سود خالص شرکت ۴۰ میلیون ریال و تعداد سهام عادی و ممتاز شرکت به ترتیب 1 میلیون سهم و ۱۰۰ هزار سهم باشند، نسبت پرداخت سود نقدی شر کت کدام است؟

1) 0،687 2) 1،6 3) 0،625 4) 1

پاسخ: گزینه (۳) صحیح است. با توجه به رابطه نسبت پرداخت سود نقدی داریم:

نسبت بازده نقدی سهم

این نسبت نشان می دهد که اگر در ابتدای دوره یک سهم را با قیمت مشخصی خریداری کرده اید، چقدر بازده از محل پرداخت سود نقدی بابت آن سهم دریافت نموده اید.

نسبت بازده قیمتی سهم

این نسبت نشان می دهد که اگر در ابتدای دوره یک سهم را با قیمت مشخصی خریداری کرده اید، چقدر بازده از محل افزایش قیمت آن سهم در انتهای دوره نصیب شما شده است.

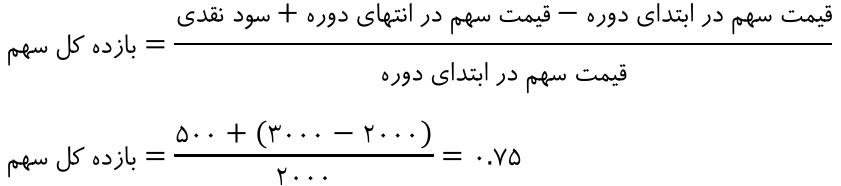

نسبت بازده کل سهام

این نسبت حاصل جمع بازده نقدی و بازده قیمتی سهم می باشد. بازده قیمتی سهم + بازده نقدی سهم = بازده کل سهم

مثال: شخصی سود عادی شرکت را در ابتدای سال به مبلغ ۲۰۰۰ ریال خریداری نمود. در پایان سال بعد از اینکه مبلغ ۵۰۰ ریال سود دریافت نمود آن را به قیمت ۳۰۰۰ ریال فروخت. نرخ بازده سرمایه گذاری در این سهام برابر است با:

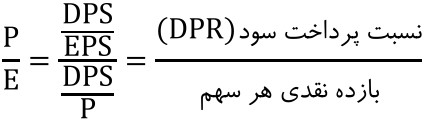

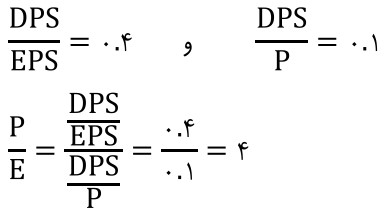

نسبت قیمت به سود هر سهم (P/E)

این نسبت از تقسیم ارزش بازار سهام عادی به سود هر سهم (EPS) بدست می آید. این نسبت بیان می کند که بازار برای سود هر سهم شرکت چقدر مایل است پول نقد پرداخت کند. برای مثال اگر شما سهامی با نسبت P/E برابر ۵ خریداری کنید به این معناست که ۵ سال طول می کشد تا شرکت کل سرمایه اولیه شما را از محل سودهای خود باز پس دهد.

همچنین از این نسبت برای ارزش گذاری سهام شرکت ها استفاده می شود. این نسبت رایجترین نسبتی است که در بازار سرمایه برای سرمایه گذاران، تحلیل گران، مدیران پرتفوی، مشاوران و … اهمیت دارد. نسبت P/E تا زمانی بالا خواهد بود که سرمایه گذاران به توانایی رشد و تحقق سود یا افزایش قیمت سهام یک شرکت اعتقاد داشته باشند. به محض اینکه این اطمینان در قابلیت سودآوری شرکت از بین برود، این نسبت کاهش خواهد یافت.

مثال: در شرکتی نسبت پرداخت سود سهام ۴۰٪، نسبت بازده سود سهام ۱۰٪ و نسبت مالکانه ٪۷۰ است. «نسبت قیمت به سود» چند مرتبه می باشد؟

محدودیت های استفاده از نسبت های مالی

١) نسبت های مالی بر پایه صورت های مالی تهیه می شوند و صورت های مالی نیز براساس داده های تاریخی گذشته تهیه می گردند، از این رو با توجه به تاثیر تورم، صورت های مالی نشانگر وضعیت موجود نمی باشند و این مورد باعث کاهش کارآیی نسبت ها می شود.

2) نسبت های مالی جنبه های متفاوتی از فعالیت های یک شرکت را در یک زمان مشخص (و نه یک دوره مالی) نشان می دهند در حالیکه واحدهای تجاری در یک محیط پویا بطور مداوم مشغول فعالیت هستند.

3) نسبت های یک شرکت معمولا با نسبت های متوسط صنعت یا نسبت های شرکت های رقیب مقایسه می شوند. اما دسترسی به نسبت های شرکت های رقیب چندان آسان نیست و همچنین برخی شرکت های بزرگ دارای شعب مستقلی هستند که در صنایع مختلفی فعالیت می کنند و نمی توان تعیین کرد که شرکت در کدام صنعت فعالیت می کند.

۴) همیشه نمی توان ادعا کرد که یک نسبت اگر بالا باشد مطلقا خوب یا مطلقا بد می باشد. مثلا بالا بودن نسبت جاری نشان دهنده این است که وضعیت نقدینگی شرکت مطلوب است اما از طرف دیگر بالا بودن نقدینگی می تواند نشان دهنده این باشد که شرکت نتوانسته این نقدینگی را در دارایی های پربازدهسرمایه گذاری کند و کارایی مدیریت شرکت پایین است.

۵) نسبت های مالی، آثار غیر مالی مثل کیفیت محصولات، تنوع محصولات شرکت، کارایی کارکنان و … را نشان نمی دهند.6) روش های مختلف حسابداری (روش تعیین ارزش موجودیها، روش محاسبه استهلاک و …) کار مقایسه نسبت های مالی را مشکل می کند.

4 نظر در “آموزش بورس قسمت 25 – نسبت های مالی چیست – آموزش کامل و فرمول محاسبه آن”

رمز فایلهای زیپ شده چیه؟

farachart.com

با سلام

خیلی ممنون از بابت آموزش ها

تشکر از بابت مطالب ارزنده شما